(報告出品方/作者:中國平安,鄭南宏、楊侃)

財務對比:馬可業績優,東鵬回款佳,蒙娜增長快

建筑陶瓷領先者:馬可/新明珠/東鵬/蒙娜/帝歐

馬可波羅/新明珠/東鵬控股/蒙娜麗莎/帝歐家居均為國內大型建筑陶瓷企業制造與銷售商,其中東鵬與帝歐還擁有衛浴等業務。 馬可波羅是國內最大的建筑陶瓷制造銷售商之一,擁有“馬可波羅瓷磚”(全品類)、“唯美L&D陶瓷”(高端時尚)兩大品 牌。 新明珠是國內最大的建筑陶瓷專業制造商之一,擁有“冠珠”、“薩米特”、“新明珠巖板”等陶瓷品牌。 東鵬控股主營業務包括生產銷售瓷磚/板、衛浴(衛生陶瓷和衛浴產品)、木地板、涂料、集成墻板、輔材等產品和服務,為用 戶提供裝修一站式多品類硬裝產品及服務解決方案,同時通過東鵬“超會搭”空間設計和墻地“裝到家”交付一站式服務。 蒙娜麗莎致力于高品質建筑陶瓷產品研發、生產和銷售,引入人類藝術經典對“蒙娜麗莎”、“QD”、“美爾奇”品牌進一 步向高端打造升級,是行業陶瓷大板、巖板的開拓者和領跑者。帝歐家居旗下擁有“帝王”潔具、“歐神諾”陶瓷兩大品牌,產品涵蓋瓷磚、衛浴的主要品類,致力于成為國內一流的整體家居 裝修產品解決方案的提供商和服務商。

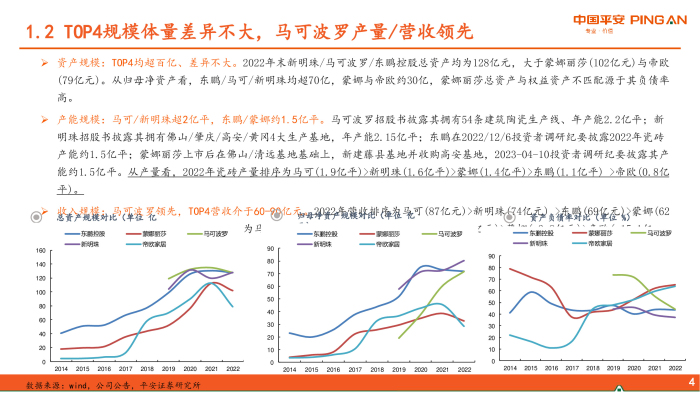

TOP4規模體量差異不大,馬可波羅產量/營收領先

資產規模:TOP4均超百億、差異不大。2022年末新明珠/馬可波羅/東鵬控股總資產均為128億元,大于蒙娜麗莎(102億元)與帝歐 (79億元)。從歸母凈資產看,東鵬/馬可/新明珠均超70億,蒙娜與帝歐約30億,蒙娜麗莎總資產與權益資產不匹配源于其負債率 高。 產能規模:馬可/新明珠超2億平,東鵬/蒙娜約1.5億平。馬可波羅招股書披露其擁有54條建筑陶瓷生產線、年產能2.2億平;新 明珠招股書披露其擁有佛山/肇慶/高安/黃岡4大生產基地,年產能2.15億平;東鵬在2022/12/6投資者調研紀要披露2022年瓷磚 產能約1.5億平;蒙娜麗莎上市后在佛山/清遠基地基礎上,新建藤縣基地并收購高安基地,2023-04-10投資者調研紀要披露其產 能約1.5億平。從產量看,2022年瓷磚產量排序為馬可(1.9億平)>新明珠(1.6億平)>蒙娜(1.4億平)>東鵬(1.1億平) >帝歐(0.8億 平)。

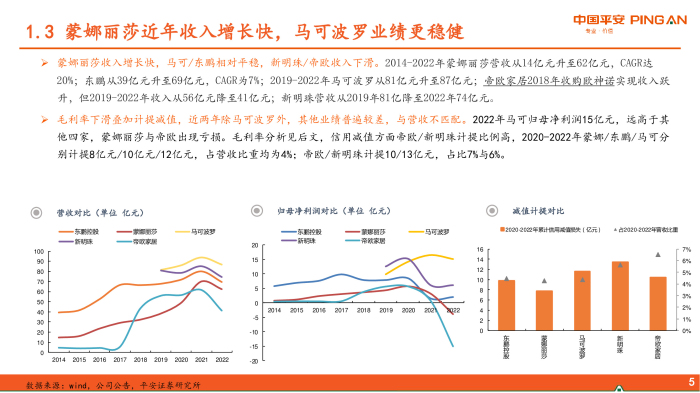

蒙娜麗莎近年收入增長快,馬可波羅業績更穩健

蒙娜麗莎收入增長快,馬可/東鵬相對平穩,新明珠/帝歐收入下滑。2014-2022年蒙娜麗莎營收從14億元升至62億元,CAGR達 20%;東鵬從39億元升至69億元,CAGR為7%;2019-2022年馬可波羅從81億元升至87億元;帝歐家居2018年收購歐神諾實現收入躍 升,但2019-2022年收入從56億元降至41億元;新明珠營收從2019年81億降至2022年74億元。 毛利率下滑疊加計提減值,近兩年除馬可波羅外,其他業績普遍較差,與營收不匹配。2022年馬可歸母凈利潤15億元,遠高于其 他四家,蒙娜麗莎與帝歐出現虧損。毛利率分析見后文,信用減值方面帝歐/新明珠計提比例高,2020-2022年蒙娜/東鵬/馬可分 別計提8億元/10億元/12億元,占營收比重均為4%;帝歐/新明珠計提10/13億元,占比7%與6%。

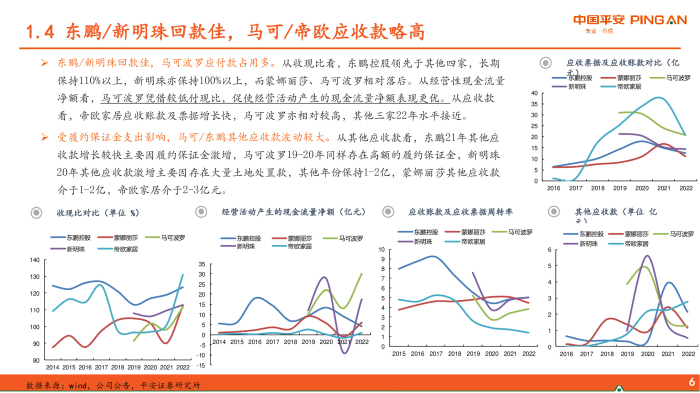

東鵬/新明珠回款佳,馬可/帝歐應收款略高

東鵬/新明珠回款佳,馬可波羅應付款占用多。從收現比看,東鵬控股領先于其他四家,長期 保持110%以上,新明珠亦保持100%以上,而蒙娜麗莎、馬可波羅相對落后。從經營性現金流量 凈額看,馬可波羅憑借較低付現比,促使經營活動產生的現金流量凈額表現更優。從應收款 看,帝歐家居應收賬款及票據增長快,馬可波羅亦相對較高,其他三家22年水平接近。 受履約保證金支出影響,馬可/東鵬其他應收款波動較大。從其他應收款看,東鵬21年其他應 收款增長較快主要因履約保證金激增,馬可波羅19-20年同樣存在高額的履約保證金,新明珠 20年其他應收款激增主要因存在大量土地處置款,其他年份保持1-2億,蒙娜麗莎其他應收款 介于1-2億,帝歐家居介于2-3億元。

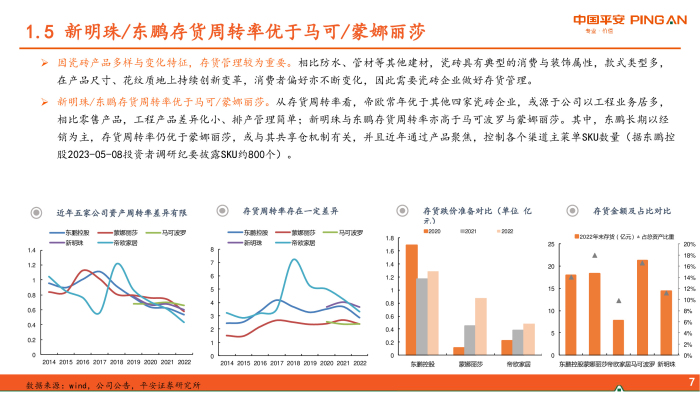

新明珠/東鵬存貨周轉率優于馬可/蒙娜麗莎

因瓷磚產品多樣與變化特征,存貨管理較為重要。相比防水、管材等其他建材,瓷磚具有典型的消費與裝飾屬性,款式類型多, 在產品尺寸、花紋質地上持續創新變革,消費者偏好亦不斷變化,因此需要瓷磚企業做好存貨管理。 新明珠/東鵬存貨周轉率優于馬可/蒙娜麗莎。從存貨周轉率看,帝歐常年優于其他四家瓷磚企業,或源于公司以工程業務居多, 相比零售產品,工程產品差異化小、排產管理簡單;新明珠與東鵬存貨周轉率亦高于馬可波羅與蒙娜麗莎。其中,東鵬長期以經 銷為主,存貨周轉率仍優于蒙娜麗莎,或與其共享倉機制有關,并且近年通過產品聚焦,控制各個渠道主菜單SKU數量(據東鵬控 股2023-05-08投資者調研紀要披露SKU約800個)。

經營對比:馬可渠道強,東鵬網點多,蒙娜產品佳

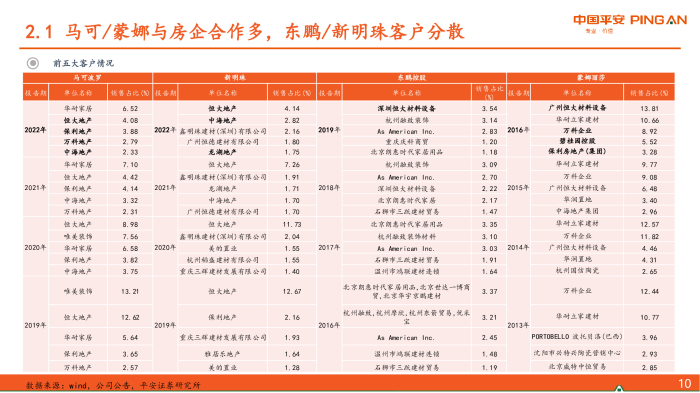

馬可/蒙娜與房企合作多,東鵬/新明珠客戶分散

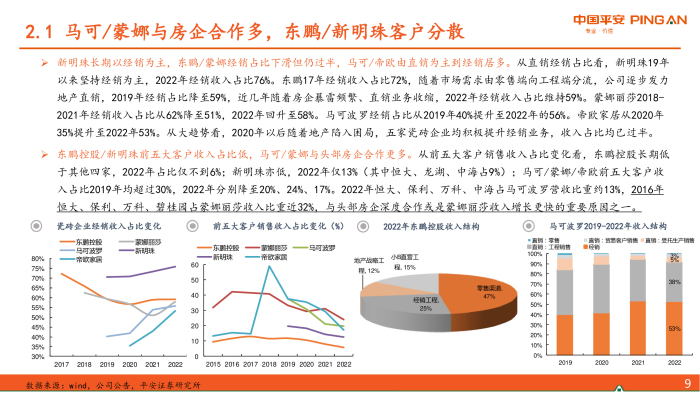

新明珠長期以經銷為主,東鵬/蒙娜經銷占比下滑但仍過半,馬可/帝歐由直銷為主到經銷居多。從直銷經銷占比看,新明珠19年 以來堅持經銷為主,2022年經銷收入占比76%。東鵬17年經銷收入占比72%,隨著市場需求由零售端向工程端分流,公司逐步發力 地產直銷,2019年經銷占比降至59%,近幾年隨著房企暴雷頻繁、直銷業務收縮,2022年經銷收入占比維持59%。蒙娜麗莎2018- 2021年經銷收入占比從62%降至51%,2022年回升至58%。馬可波羅經銷占比從2019年40%提升至2022年的56%。帝歐家居從2020年 35%提升至2022年53%。從大趨勢看,2020年以后隨著地產陷入困局,五家瓷磚企業均積極提升經銷業務,收入占比均已過半。

東鵬控股/新明珠前五大客戶收入占比低,馬可/蒙娜與頭部房企合作更多。從前五大客戶銷售收入占比變化看,東鵬控股長期低 于其他四家,2022年占比僅不到6%;新明珠亦低,2022年僅13%(其中恒大、龍湖、中海占9%);馬可/蒙娜/帝歐前五大客戶收 入占比2019年均超過30%,2022年分別降至20%、24%、17%。2022年恒大、保利、萬科、中海占馬可波羅營收比重約13%,2016年 恒大、保利、萬科、碧桂園占蒙娜麗莎收入比重近32%,與頭部房企深度合作或是蒙娜麗莎收入增長更快的重要原因之一。

馬可波羅經銷商實力強,與東鵬網點數量領先其他三家

瓷磚銷售依賴經銷門店,渠道資源價值凸顯。從需求端來看,工程端產品類型較為單一,核心競爭力在于規模效應帶來的成本與 資金優勢。但零售端不同,瓷磚作為個人住房裝修中大額支出產品,涉及美觀裝飾功能,消費者一般傾向于到門店進行實物挑 選,因此終端網點門店數量及布局較為重要(當然產品品牌、價格、服務亦是核心)。由于網點拓展需給予裝修補貼及培訓等支 持,對于瓷磚廠家財力人力提出較高要求,更關鍵的是,優質經銷商位置往往更佳,長期積累的合作伙伴關系難以輕易改變。

馬可波羅經銷商創收能力明顯領先,與東鵬終端網點數量均約7000個、領先其他三家。馬可波羅2022年末公司經銷商數量為1448 家、銷售終端6848家,2022年單個經銷商平均銷售收入319萬元,遠高于其他四家,彰顯較強的渠道實力。東鵬控股投資者調研 紀要(2022-02-17)披露瓷磚經銷商有1700多個,衛浴約100個,2022年經銷商平均收入228萬元,僅次于馬可與蒙娜麗莎,紀要 (2022-04-29)披露其門店加網點是7000個左右。新明珠在2023年6月招股說明書披露經銷商超過3000家,銷售門店及終端數量 超過6000家,2022年平均經銷商184萬元。蒙娜麗莎截至2021年底簽約經銷商1540個,擁有專賣店及銷售網點4620個,2022年平 均經銷商234萬元。歐神諾截至2022年12月經銷商逾1400家,終端門店近4000個,2022年平均經銷商157萬元。

東鵬特有共享倉模式,降低中小經銷商備貨壓力

因瓷磚SKU多且運輸不便,中小經銷商往往面臨倉儲壓力。不同于馬可波羅擁有倉儲等綜合實力較強的經銷商,東鵬等瓷磚企業 經銷商實力相對弱、倉儲能力有限,中小經銷商往往被迫減少SKU采購量、緩解庫存壓力。

東鵬采用特有的共享倉模式,降低經銷商備貨壓力、促進渠道下沉,實現大小經銷商與公司共贏。在上述背景下,東鵬控股在行 業創造性地使用共享倉模式。共享倉有別于常見的中心倉和工廠倉,是將大型經銷商倉庫共享出來,提升周邊300-500公里內中 小經銷商的運營能力,讓中小經銷商直接從共享倉提貨、從而能夠向消費者提供更多SKU產品,提高終端銷售能力。對于大經銷 商而言,一是倉儲端因產品共享,需要采購的SKU數量減少、備貨壓力降低,二是銷售端提高產品銷售收入,以及瓷磚切割、拼 接等加工收入,并獲得公司積分補貼等激勵政策。對于公司而言,通過扶持經銷商做大做強,反過來亦助力公司繼續發展。

產能布局存在共性,奠定成本或市場優勢

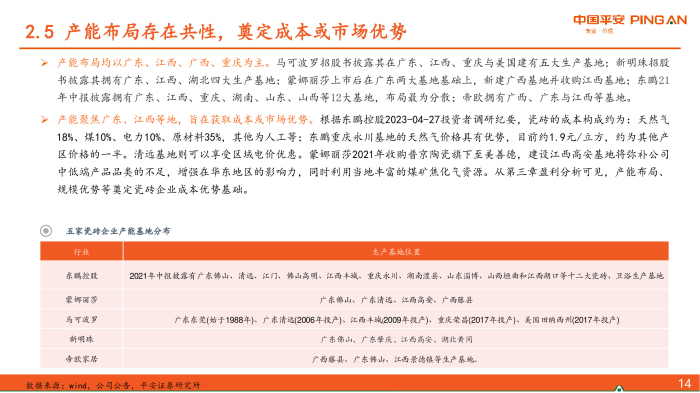

產能布局均以廣東、江西、廣西、重慶為主。馬可波羅招股書披露其在廣東、江西、重慶與美國建有五大生產基地;新明珠招股 書披露其擁有廣東、江西、湖北四大生產基地;蒙娜麗莎上市后在廣東兩大基地基礎上,新建廣西基地并收購江西基地;東鵬21 年中報披露擁有廣東、江西、重慶、湖南、山東、山西等12大基地,布局最為分散;帝歐擁有廣西、廣東與江西等基地。

產能聚焦廣東、江西等地,旨在獲取成本或市場優勢。根據東鵬控股2023-04-27投資者調研紀要,瓷磚的成本構成約為:天然氣 18%、煤10%、電力10%、原材料35%,其他為人工等;東鵬重慶永川基地的天然氣價格具有優勢,目前約1.9元/立方,約為其他產 區價格的一半。清遠基地則可以享受區域電價優惠。蒙娜麗莎2021年收購普京陶瓷旗下至美善德,建設江西高安基地將彌補公司 中低端產品品類的不足,增強在華東地區的影響力,同時利用當地豐富的煤礦焦化氣資源。從第三章盈利分析可見,產能布局、 規模優勢等奠定瓷磚企業成本優勢基礎。

盈利對比:馬可成本費率雙低,東鵬盈利相對穩定

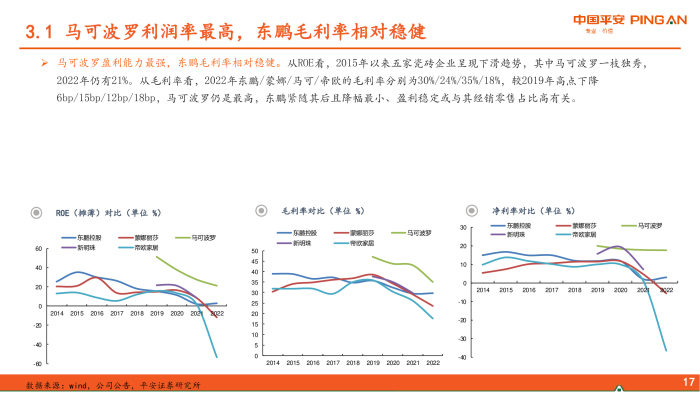

馬可波羅利潤率最高,東鵬毛利率相對穩健

馬可波羅盈利能力最強,東鵬毛利率相對穩健。從ROE看,2015年以來五家瓷磚企業呈現下滑趨勢,其中馬可波羅一枝獨秀, 2022年仍有21%。從毛利率看,2022年東鵬/蒙娜/馬可/帝歐的毛利率分別為30%/24%/35%/18%,較2019年高點下降 6bp/15bp/12bp/18bp,馬可波羅仍是最高,東鵬緊隨其后且降幅最小、盈利穩定或與其經銷零售占比高有關。

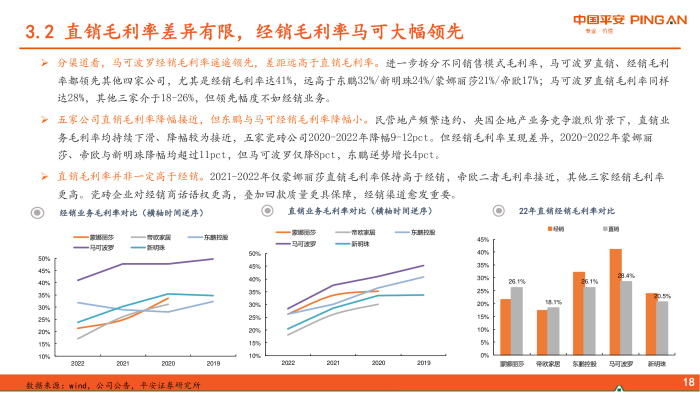

直銷毛利率差異有限,經銷毛利率馬可大幅領先

分渠道看,馬可波羅經銷毛利率遙遙領先,差距遠高于直銷毛利率。進一步拆分不同銷售模式毛利率,馬可波羅直銷、經銷毛利 率都領先其他四家公司,尤其是經銷毛利率達41%,遠高于東鵬32%/新明珠24%/蒙娜麗莎21%/帝歐17%;馬可波羅直銷毛利率同樣 達28%,其他三家介于18-26%,但領先幅度不如經銷業務。五家公司直銷毛利率降幅接近,但東鵬與馬可經銷毛利率降幅小。民營地產頻繁違約、央國企地產業務競爭激烈背景下,直銷業 務毛利率均持續下滑、降幅較為接近,五家瓷磚公司2020-2022年降幅9-12pct。但經銷毛利率呈現差異,2020-2022年蒙娜麗 莎、帝歐與新明珠降幅均超過11pct,但馬可波羅僅降8pct,東鵬逆勢增長4pct。 直銷毛利率并非一定高于經銷。2021-2022年僅蒙娜麗莎直銷毛利率保持高于經銷,帝歐二者毛利率接近,其他三家經銷毛利率 更高。瓷磚企業對經銷商話語權更高,疊加回款質量更具保障,經銷渠道愈發重要。

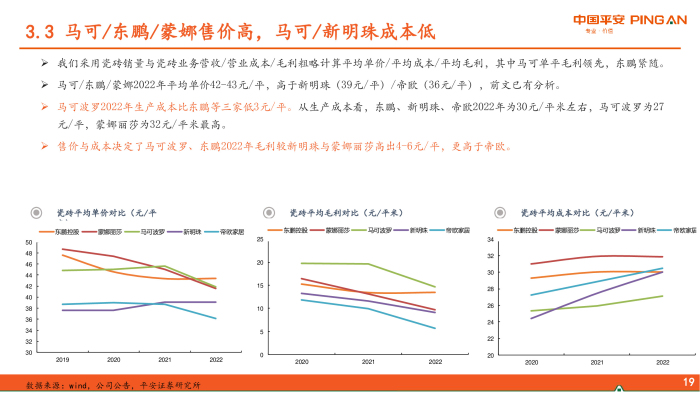

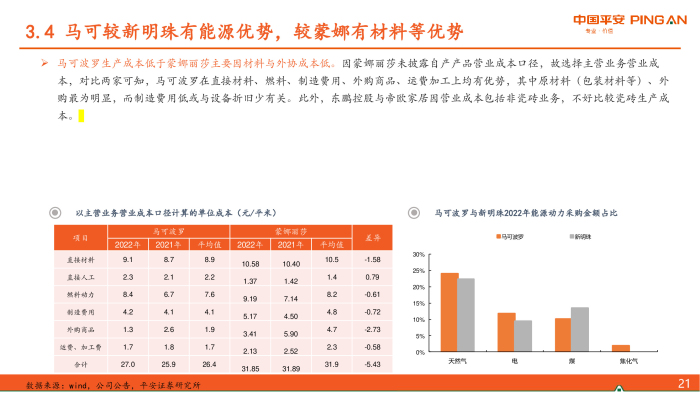

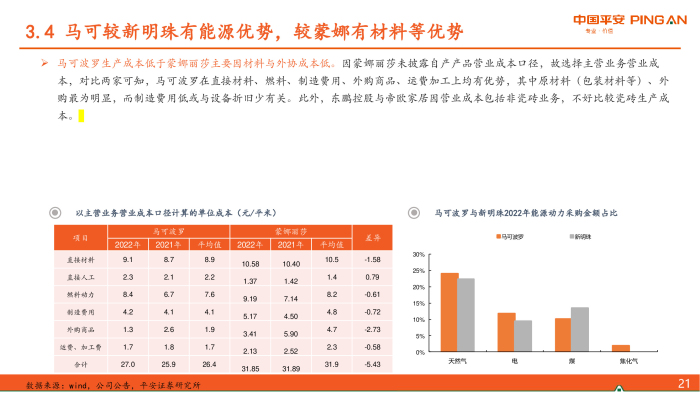

馬可較新明珠有能源優勢,較蒙娜有材料等優勢

馬可波羅生產成本低于新明珠主要因能源優勢。為進一步拆分成本優勢,根據《馬可波羅發行人及保薦機構回復意見》,以 自產產品營業成本口徑計算,馬可波羅與新明珠主要原材料價格、直接人工差異較小,馬可波羅制造費用比新明珠高于1元/ 平米(或與設備折舊有關),但能源動力比新明珠低2元/平米。具體看,馬可波羅天然氣采購價格較新明珠低1元/立方。影響天然氣價格的因素較多,包括地區差異、燃氣公司差異、合同 套餐差異、用氣量差異、用氣時段差異。2021年度、2022年度馬可波羅與新明珠天然氣采購單價差異達1元/立方,或主要系 受生產基地布局差異,以及馬可波羅煤改氣完成時間較早有關。

馬可/新明珠期間費率低,東鵬銷管薪酬支出高

從期間費率看,馬可波羅/新明珠介于12%-14%,東鵬/蒙娜20-21年介于19%-20%。2020-2022年馬可波羅與新明珠介于12%-14%, 基本穩定;東鵬、蒙娜麗莎與帝歐家居2020-2021年介于19%-20%,2022年東鵬與帝歐期間費率有所攀升,除了因營收下滑,東鵬 還因工廠拆遷支付員工補償費、股份支付費用等導致管理費用增加1.1億元,帝歐家居管理費亦增加1.3億元。 東鵬期間費用高主要因銷售管理人員多、薪酬總額高。進一步拆分期間費用,東鵬2022年銷售費用、管理費用明顯高于其他四 家,主要因銷售薪酬、管理人員薪酬更高,與公司員工結構中銷售人員居多相印證,或源于東鵬經銷零售業務占比高、客戶群體 分散(大B客戶占比少),疊加經銷渠道管理扁平化,對銷售管理要求高。2022年末東鵬行政人員數量較上年末1183人降至641 人,生產人員數量從7449人降至5717人,但銷售人員從1313人升至1359人,隨著公司人員管理更加精益化,后續期間費率存在下 行空間。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。