�����M(j��n)��ʮһ�£��S��������ů�����R�������D(zhu��n)�䣬�������մ��ИI(y��)����������p�٣��ܹ����P(gu��n)ϵӰ푣����մ�ԭ���ϳ��F(xi��n)��С���µ����ԟ��A�������M�ܽ�����“��(gu��)�c����”���h(hu��n)�����Լ���Sͻ�l(f��)�¼�������Ӱ푣����F(xi��n)���ϝq���飬���c�մ��ИI(y��)�����(sh��)�մ�ԭ��һ�ӣ�������������p�٣��ܹ����P(gu��n)ϵӰ푣��մ�ԭ�σr(ji��)������u�ؚw���ԡ�

�����c��ͬ�r(sh��)��⁰ۡ���(d��ng)��ú��ԭ���σr(ji��)������F(xi��n)��С���µ���

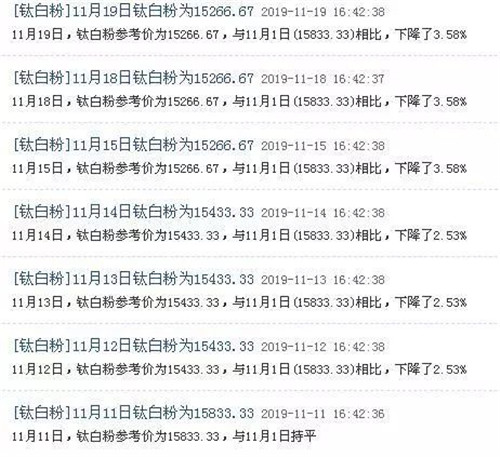

�������DƬ��Դ�ھW(w��ng)�j(lu��)���քh��

����⁰�

�������ͣ�һ�܃�(n��i)�r(ji��)���µ�3.58%

������(j��)������Ʒ��(sh��)��(j��)�O(ji��n)�y(c��)�@ʾ�����܃�(n��i)⁰ۃr(ji��)���µ����ܳ���(gu��)��(n��i)⁰۾��r(ji��)��15833.33Ԫ/������ĩ���r(ji��)��15266.67Ԫ/�����܃�(n��i)�r(ji��)���µ������Ȟ�3.58%��

����

������(j��)�W(w��ng)�j(lu��)�����Ĕ�(sh��)��(j��)�@ʾ����(gu��)��(n��i)��tʯ��⁰ۺ������S�r(ji��)����14500-15500Ԫ/�����J���⁰ۺ������S�r(ji��)����12500-14000Ԫ/�����Ȼ���⁰ۃr(ji��)����18500-20000Ԫ/�������������嵭��⁰��Ј�(ch��ng)���w������(sh��)���Р�B(t��i)��ͬ�r(sh��)��ԭ��⁵V����Ȼ��r(ji��)�����У�⁰���I(y��)�ɱ������^����I(y��)��?q��)������ޮa(ch��n)���M(j��n)��z�ޡ�

��������⁰�δ���ăr(ji��)���߄�(sh��)����?y��n)鱱���^(q��)��u�D(zhu��n)�䣬������u�տs�����µ������Ј�(ch��ng)�������^��ԭ��⁵V����Ȼ��r(ji��)�����У�⁰���I(y��)�ɱ������^���ڿ���⁰۵ăr(ji��)�����(w��n)����(sh��)�H�����������΄�(w��)��һ��һ�h��

������(d��ng)��ú

�������M(j��n)��ú�_�����r(ji��)���½�1.06%

��������(j��)11��19�������繫���Ĕ�(sh��)��(j��)����(d��ng)��ú�r(ji��)����³���ȣ��½���1.06%����(j��)Ϥ���r(ji��)���»���Ҫ����?y��n)�����ԁ�?gu��)��(n��i)�M(j��n)��ú̿��(sh��)�����������A�Σ��M(j��n)�ڷ��~�ij��m(x��)�ϝq��(du��)��(gu��)��(n��i)��(d��ng)��ú�Ј�(ch��ng)�����һ���ě_����

�����c��ͬ�r(sh��)��10���ԁ�����(gu��)��(n��i)늏S�Ȍ�(du��)ú̿�������^9�·��������ͣ���(d��ng)��ú���w����Ҳ�S֮���ͣ���(du��)��r(ji��)��Ҳ�γ���һ���̶ȵĉ��ơ����ǣ��S��������ů�����R����(d��ng)��ú�r(ji��)���?q��)�ֹ���?/span>

����Һ����Ȼ�⣨LNG��

�����B��12���ӭ���ϝq

�����S��������ů�����R���B��12���LNG�r(ji��)��K��ӭ���ϝq����11��2���𣬇�(gu��)��(n��i)Һ����Ȼ�⣨LNG���r(ji��)���B��12�죬14���_ʼֹ���ϝq����ӭ��һ݆�q�r(ji��)��������(j��)�W(w��ng)�j(lu��)�����Ĕ�(sh��)��(j��)��11��01�Շ�(gu��)��(n��i)Һ����Ȼ����r(ji��)��4750Ԫ/����13�վ��r(ji��)��4046.67Ԫ/����LNG�r(ji��)������B�m(x��)�µ�14.81%����14��LNG�r(ji��)��؏������r(ji��)��4090Ԫ/�����^ǰһ���ϝq1.07%���cȥ��ͬ������µ�8.35%��

����11��15�գ��������м��й�ů��ʽ�_ʼ�����ֱ����^(q��)LNG�r(ji��)���_ʼ��ǰ�Ɲq����Ҫ����ǰ��LNG�r(ji��)���B�m(x��)�µ�����I(y��)�ɱ������l�F(xi��n)�����]��̝�p���}��������I(y��)�Ɲq��w�ߡ�

�������A

�������A“�˟�”���մ�ԭ���σr(ji��)��ؚw����

���������^(q��)��48%�x��Ĥ���A�r(ji��)����꽛(j��ng)�v���^ɽ܇������(ji��)�^��q�r(ji��)3�Σ�5��21�յ�7��6�ս��r(ji��)6�Σ�8��25�յ�9��27��һ��(g��)�r(sh��)�g�q�r(ji��)8�Σ��q���ӽ�30%����10��20��֮�r(ji��)���_ʼ���䡣

�����c�����^(q��)���A�į��q���治ͬ���V�|�^(q��)�������õ�50%�x��Ĥ���A�ăr(ji��)�����^��ƽ��(w��n)�đB(t��i)��(sh��)��ȫ��r(ji��)��(d��ng)ֻ�Ўװ�Ԫ��������9�·ݳ��F(xi��n)�����(n��i)��̓r(ji��)��

�������մ��ИI(y��)������(j��)������Ҏ(gu��)�ɣ�ԭ���σr(ji��)�������q����٣��ԟ��A�������M�ܽ�����“��(gu��)�c����”���h(hu��n)�����Լ���Sͻ�l(f��)�¼�������Ӱ푣����F(xi��n)���ϝq���飬���c�մ��ИI(y��)�����(sh��)�մ�ԭ��һ�ӣ�������������p�٣��ܹ����P(gu��n)ϵӰ푣��մ�ԭ�σr(ji��)������u�ؚw���ԡ�

�����������دB��

�������A����څ��(sh��)��ǰ����

������(j��)�˽⣬���ڇ�(gu��)�c醱����������^��I(y��)���a(ch��n)�������ࡢ��șz��ԭ���Ӱ푣�������οֻţ��I�q���I��������Ӱ푣��A�IJ�ُ(g��u)���Ӵ��ȉA��I(y��)��(k��)���½����̼����λ�����I(y��)�B�m(x��)�q�r(ji��)���@Щ����ɽ��꽭���^(q��)����A�r(ji��)���ϝq����Ҫ���ء�

�������V�|�^(q��)����A����Ҫ����(y��ng)������ϵğ��A���Լ�ɽ�|���A���F(tu��n)������9�µף��S���V�|�^(q��)���A�r(ji��)��ֹ���������Q(m��o)���̌�ɽ�|���A���F(tu��n)�Įa(ch��n)Ʒ�����l(f��)���\(y��n)���V�|����ɖ|ݸ�e���˴�����50%�x��Ĥ���A�����F(xi��n)�˹���(y��ng)�^ʣ���档

����ʮһ�����^�����μ����g��ԭ�ώ�(k��)���S�ֳ�ԣˮƽ����ُ(g��u)�e�O�Խ��ͣ��ҟ��A�r(ji��)��S�ָ�λˮƽ���Ј�(ch��ng)�ɽ��Շ��D(zhu��n)�����M(j��n)����Ѯ�����ȉA��I(y��)��؛�m�������Դ��M(j��n)��؛��

����“������A�ܲ�ů����Ӱ푺ܴ��S������Ú�����࣬���A�r(ji��)��Ҳ��(hu��)�����ϝq�����������w�մ��ИI(y��)�������������ߣ���(d��o)�½�����A���{(di��o)��څ��(sh��)��ǰ�ˣ�Ŀǰ߀�]���{(di��o)��9�·ݳ��F(xi��n)����̓r(ji��)���϶���(hu��)�ӽ�����ơ�”�V�|ijԭ�ϲ�ُ(g��u)ؓ(f��)؟(z��)�˸��Vӛ�ߡ�

����ԓؓ(f��)؟(z��)��ͬ�r(sh��)ָ����������A�r(ji��)��IJ���(d��ng)�c����������ͬ������߀��Ҏ(gu��)�ɿɌ������A����Ҫԭ������늣������S����늸߷��ڣ����A�r(ji��)��Ҳ��(hu��)�����ߣ�����t��ȫ���ܹ����P(gu��n)ϵ�����ߡ��h(hu��n)���Լ������Z�¼���Ӱ푡�

����ӛ�߫@Ϥ����ʹ��ͬһ��(g��)����(y��ng)�̣�������\(y��n)ݔ���x����?y��n)��܅^(q��)��r(ji��)����\(y��n)ݔ�ɱ�����Ӱ푣�����(y��ng)����ͬ�ط��Ĉ�(b��o)�r(ji��)Ҳ������ͬ���������ij����(y��ng)���ڽ����Ĉ�(b��o)�r(ji��)��(hu��)���^�V�|��

����ͬ���մɽ��z��ԭ���ϵ������}��ʯӢɰ������ăr(ji��)������ͬ�ӳ��F(xi��n)���^��(d��ng)�������}��Ҫ���S�׃r(ji��)��Ӱ푡������7��3�գ���ҕ�����c(di��n)�LՄ���ع����F���S����Ⱦ��r�����l(f��)��һ��(ch��ng)�S���ИI(y��)�ĭh(hu��n)���L(f��ng)�����ֲ��^(q��)�S����I(y��)ͣ�a(ch��n)���D���F�����P(gu��n)���a(ch��n)��I(y��)����ȫ��(sh��)ͣ�a(ch��n)��ֱ��������S�׃r(ji��)����j�q�������}�r(ji��)��Ҳ�S֮�ϝq������S���S�����a(ch��n)��I(y��)��m(x��)�֏�(f��)�������r(ji��)���_ʼ���䲢څ�ڷ�(w��n)����

������ʯӢɰ���鲻�������ĵV�a(ch��n)�YԴ���S����(gu��)�Ҍ�(du��)�Ƿ��_�ɵVʯ�������ȵļӏ�(qi��ng)��������(y��ng)�������Ӱ푣�������һֱ̎���ϝq�Ġ�B(t��i)��

�������z������(r��n)�»�

�����I(l��ng)܊��I(y��)�_�l(f��)���A�������

�����մɽ��z������Ҫԭ������ˮ������ˮ��������Ҫԭ�����ǟ��A�����A�r(ji��)����ϝqҲ��(d��o)�½��z���ijɱ��ϝq��

�����I(y��)��(n��i)��ʿָ�������ڽ��z���ИI(y��)��(j��ng)��(zh��ng)���ң������ۃr(ji��)���y���{(di��o)����(d��o)�½��z�����a(ch��n)��I(y��)������(r��n)������»�������̝�p������(du��)�մ���I(y��)���ԣ���Ӱ푲�������Ҫ�������������մɏS��ԭ���wϵ�еı��ز��ߣ�ͬ�r(sh��)�����z������(y��ng)�̶࣬�q�r(ji��)���Ȳ��������й���(y��ng)�̞��˓�ռ�Ј�(ch��ng)���mȻԭ���σr(ji��)���ϝq�������{(di��o)��Ʒ�r(ji��)��ʹ������(r��n)����»���

����“���z����һ��(g��)�����Ј�(ch��ng)��������һ��(g��)�p���Ј�(ch��ng)��һ����������մɏS��ʧ�����z���������½�����һ����ǰ������մɴ��ό�(du��)���z���������(d��o)�´�����С���z�����a(ch��n)��I(y��)���R���ӄ��˸�(j��ng)��(zh��ng)��”����ijԭ�ϲ�ُ(g��u)��ָ����

������ͬ�r(sh��)���������ϣ�������܉�������z�����a(ch��n)�h(hu��n)����ȡ����Щ�o�Ɵo�C���h(hu��n)�����_(d��)��(bi��o)����I(y��)���I(y��ng)�칫ƽ�ĸ�(j��ng)��(zh��ng)�h(hu��n)����

������(j��)�˽⣬��Փ�ρ��v���ß��A֮��ĺ��c���ϣ����缃�A��Ҳ��������ˮ�����������ڼ��A�r(ji��)����ߣ������D(zhu��n)�Q�ʛ]�П��A�ߣ�������A�ڮ�(d��ng)ǰ���g(sh��)�l���£���Ȼ�����a(ch��n)ˮ�������(y��u)�x��

�������ˑ�(y��ng)��(du��)ԭ�����ϝq�����ijɱ������������(gu��)��(n��i)���z���ИI(y��)���I(l��ng)���ߣ��W�տƼ������_ʼ�Ӵ��аl(f��)���ȣ����ҿ�������ϣ�δ�������Ƴ�һЩ��(chu��ng)���͵Įa(ch��n)Ʒ���粻��Ҫ���A�ĸ߷��Ӿۺ��

����ͬ�r(sh��)���W�տƼ�߀���ڏV���ٿhͶ���µ����a(ch��n)���أ��Ķ�ץס�մ��ИI(y��)�D(zhu��n)�ƵęC(j��)�����s�̹�؛���x���M(j��n)һ��얹����ڽ��z���ИI(y��)�Č��I(y��)��λ��

�������A�r(ji��)���������X�r(ji��)��Ӱ��^��(du��)��δ��һ�Εr(sh��)�g���A�ăr(ji��)���߄�(sh��)���C(j��)��(g��u)�A(y��)�y(c��)��11 �£��Ї�(gu��)���A�y�������߄�(sh��)��Ŀǰ���������X�ß��A�L(zh��ng)�r(ji��)��δ�_��������ĩ�A�θ��^(q��)���A�Ј�(ch��ng)�����F(xi��n)�»��E�����������X�ИI(y��)���r(ji��)���@���A(y��)Ӌ(j��)�L(zh��ng)�r(ji��)���л���Ŀ��ܡ�

������(du��)������ăr(ji��)���߄�(sh��)���I(y��)��(n��i)��ʿ�ձ鲻�����½Y(ji��)Փ���������Q(m��o)�ב�(zh��n)Ӱ푣��������裬��(d��o)�������X�a(ch��n)���½�����(du��)�A�������½����Ї�(gu��)Ŀǰ�Įa(ch��n)���۰��ѽ�(j��ng)�_(d��)��2018����β��4259�f�������Ի������Կ϶����ǣ�δ����A�r(ji��)��������Ŀ����Ԍ��pС��

����(����Դ���մ���Ϣ-����̖(h��o)���քh)