不得不說,2019年,房地產市場的起伏動蕩幾乎持續了整整一年,政策的精準調控使曾經一度燥熱的樓市逐漸冰凍,而就在2019即將收尾之時,一束“光亮”將寒冷的冬夜打破,購房窗口期或將正式打開……

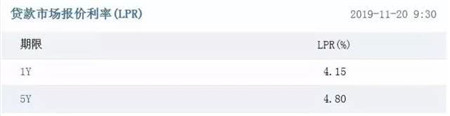

11月20日,LPR迎來新一輪報價。據全國銀行間同業拆借中心公布的數據,1年期LPR為4.15%;5年期以上LPR為4.80%。

此次報價是LPR報價機制改革后的第四次報價。與上一次(10月21日)公布的報價相比,1年期LPR下調5個基點,5年期以上LPR同樣下調5個基點。

首套房相比十月減負效應明顯

據易居研究院統計,以“100萬貸款本金、30年即360期、等額本息償還方式”的貸款模式進行房貸成本測算,測算結果如下表。11月份,統計的64個城市首套房的月供額為5731元,相比10月份的5762元減少了31元。從城市分類看,統計中的一、二和三四線城市月供額分別為5433、5722和5767元,相比10月份均減少了31元,減負效應較為明顯。

二套房相比十月并沒有出現調整和變化

11月份,統計的64個城市二套房的月供額為5947元,相比10月份減少了32元。從城市分類看,統計中的一、二和三四線城市月供額分別為5716、5926和5983元,相比10月份均減少了32元。其和首套房的減負效應差異不大。

購房交易影響將從11月下旬開始體現

此次利率的調整,對于原先已經簽訂的購房貸款合同并不會有太大的影響,更多的影響是體現在后續新簽訂的房貸合同上,即對于 11 月下旬以及未來的購房交易會有影響。從目前的貨幣政策和房地產市場來看,短期內類似利率將以下調為趨勢,所以客觀上有助于刺激后續的市場交易,相關房企也將面臨更好的去庫存窗口期。

易居研究院智庫中心研究總監嚴躍進表示,此次LPR基礎利率的調整,總體上符合預期,體現了貸款市場降利率、降成本的導向。類似中長期利率的調整,也使得房貸利率本身面臨下調的空間。其對于降低貸款成本、刺激購房者積極入市和辦理貸款等都有較為積極的作用。

“態度”大于降息本身

坦白講,5個基點的降息,著實不算多,但其所表現出的“官方態度”著實值得細細揣摩。自今年春節過后,樓市入春,人心蠢動;6月郭樹清提出:“過度依賴房地產將付出沉重代價”;7月,中央喊話,堅持房子是用來住的、不是用來炒的定位,落實房地產長效管理機制,不將房地產作為短期刺激經濟的手段,定下了未來房地產發展的穩健基調。可以說近一年,房地產市場始終在“重壓”之下艱難前行。

而此次降息行為,雖只是“滴水之恩”,但其充分表達了政策的立場和態度:無論過熱還是過冷的房地產市場,都不是穩定的市場,“熱”要管,“冷”也是要管的。而這次降息,無疑為冰封的市場注入了一劑強心針。

對購房者而言,此次降息可以說是非常重要的信號,購房的窗口期或將就此打開。尤其對持續觀望的潛在購房者而言,繼續等待可能增加成本上漲的風險。樓市如股市,每個人都想在買在最低點,賣在最高點,但經驗告訴我們,沒有絕對的低點,能買在相對的低點已實屬不易。

長遠來看,“穩”將始終是房地產市場的主旋律,但對于剛需購房者而言,這一次,也的確算的上千載難逢的好機會了。

Tips:什么是LPR?貸款市場報價利率(Loan Prime Rate,簡稱LPR)是商業銀行對其最優質客戶執行的貸款利率,其他貸款利率可在此基礎上加減點生成。貸款基礎利率的集中報價和發布機制是在報價行自主報出本行貸款基礎利率的基礎上,指定發布人對報價進行算術計算,形成報價行的貸款基礎利率報價平均利率并對外予以公布。運行初期向社會公布1年期貸款基礎利率。2013年10月25日,貸款基礎利率集中報價和發布機制正式運行,首日一年期貸款基礎利率5.71%。