放松之后,迅速收緊,11月樓市有異象!

深圳“豪宅稅”放開之后,廣州限購政策松動,社保個稅打通隔閡,彼此互證。

廣州之后,成都樓市,又傳出大消息!

最嚴限購區(qū)域,天府新城傳出“定向放松”。

11月25日,據(jù)券商中國消息,四川天府新區(qū)成都直管區(qū)被曝,對引進人才等三類人員買房,不再設(shè)置戶籍、社保等限制。

11月25日,新京報向四川天府新區(qū)成都管委會規(guī)劃建設(shè)國土局核實該消息,工作人員表示,并未直接確認,而是說,“文件是不予公開的”。

1

一線出手之后!銀行出手了!

深圳“豪宅稅”放松,效果立竿見影!

據(jù)貝殼研究院數(shù)據(jù),11月11日-12日,深圳樓市成交量較上周末增加57%。

據(jù)中原地產(chǎn)數(shù)據(jù),豪宅稅調(diào)整第一周,深圳二手房房價,環(huán)比上漲5.1%;第二周,在成交量攀升的基礎(chǔ)上,二手房成交量進一步提升,環(huán)比增長11.09%。

令人大感意外的是,就在深圳樓市快速回暖之時,銀行出手了!

11月25日,據(jù)財新網(wǎng)消息,建設(shè)銀行、中國銀行這兩大國有銀行的深圳分行,目前已經(jīng)暫停發(fā)放按揭貸。

據(jù)21世紀報道,深圳建行工作人員表示,確實是接到總行通知關(guān)閉按揭貸放款系統(tǒng)。

還是深圳市場,在二手房迅速回暖的時候,土地市場上,卻出現(xiàn)罕見情況!

據(jù)中國經(jīng)營網(wǎng)11月22日消息,寸土寸金,爭奪激烈的深圳土拍市場,遭遇滑鐵盧:

參加房企數(shù)量銳減,2宗地塊底價成交,甚至還出現(xiàn)流拍現(xiàn)象!

深圳土拍市場遇冷的背后,銀行等全渠道,對房地產(chǎn)企業(yè)的融資,仍在不斷收緊!

11月27日,據(jù)21世紀報道,多數(shù)銀行發(fā)放房地產(chǎn)開發(fā)貸款的范圍已經(jīng)從此前的TOP50強,進一步收窄到TOP30。

房地產(chǎn)頭部效應(yīng)凸顯,行業(yè)集中度上升,不僅體現(xiàn)在經(jīng)營上,更體現(xiàn)在融資上。

當然,另外一個維度看,地產(chǎn)長尾——中小房地產(chǎn)企業(yè)的日子無疑會越來越難過。

據(jù)中國經(jīng)濟網(wǎng)11月27日消息,據(jù)人民法院公告網(wǎng)顯示,截至11月20日,房地產(chǎn)開發(fā)商的破產(chǎn)數(shù)量已經(jīng)高達446家,平均每天就有1.5家房地產(chǎn)企業(yè)倒地破產(chǎn)。

2

最糾結(jié)的時候 到了!

房企很艱難,城市很糾結(jié)!

房企融資遇冷之后,城市姿態(tài)非常微妙,變化中,透露著糾結(jié)。

11月27日,新華社主管的經(jīng)濟參考報頭版撰文:

房地產(chǎn)調(diào)控總體是緊的,但考慮經(jīng)濟下行壓力確實較大,接下來更可能的是各地在因城施策基礎(chǔ)上,適度加大主動權(quán)。

觀察到深圳放松樓市之后,葉檀財經(jīng)在文章里,第一時間就說過,樓市政策調(diào)整,箭在弦上,尤其一線城市,以及前期管控力度嚴的地區(qū),很可能跟隨深圳步伐,開始調(diào)整。

果不其然,廣州、成都天府新城等地迅速開始朝著松的方向調(diào)整。

從調(diào)整結(jié)果看,參考經(jīng)參報態(tài)度,經(jīng)濟下行壓力越大的地方,調(diào)整的步子邁得越大,而經(jīng)濟壓力不大的地方,則是走一步看一步,小碎步往前趟。

以廣州為例,經(jīng)濟現(xiàn)狀比深圳好很多,三季度GDP增速,四個一線城市第一,外資吸引的規(guī)模,也少見的超過了深圳,位居廣東第一。

此前文章里提到,葉檀老師帶隊,親赴一線調(diào)查之后,發(fā)現(xiàn)廣州樓市確實不景氣,二手房價格不斷走低。

樓市不景氣,但調(diào)控力度,確是慎之又慎,僅僅把社保和個稅打通,而沒有深度調(diào)整,寬幅改變。

深圳則是另一番模樣,經(jīng)濟壓力大,但考慮到樓價已高,且深圳河對岸問題叢生,避免高房價前車之鑒,所以即便調(diào)整,也得有控制。

深圳建行,暫停房貸業(yè)務(wù),其實某種程度上是,要用控制總量的方式,釋放地產(chǎn)活力之后,控制樓市進一步過熱。

3

央行很堅決!

當前樓市參與者之中,表面上看,態(tài)度最堅決的當屬央行!

11月25日,央行發(fā)布《最新的中國金融穩(wěn)定報告(2019)》報告中,對居民債務(wù),對樓市做了非常詳盡的說明,并做出了非常堅決的表態(tài)!

關(guān)于居民債務(wù),央行表現(xiàn)出來的態(tài)度比較憂慮。

和國際比,據(jù)央行報告,中國住戶杠桿率增長速度,在主要經(jīng)濟體里增長最快,比法國等國家,增速高一倍。

目前,中國住戶部門的杠桿率水平,已經(jīng)達到了全球平均水平,比發(fā)達國家低,但比新興國家都高。

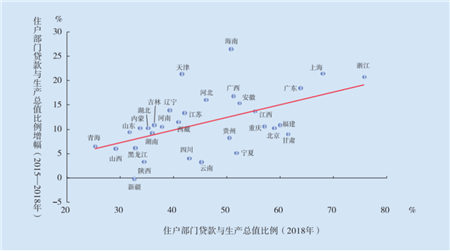

從中國內(nèi)部看,不同地區(qū)的杠桿率又有不同。

按照省份劃分,越是經(jīng)濟發(fā)達的地區(qū),一般杠桿率越高,在這一相關(guān)性之下,偏離紅線,越靠上,相對風(fēng)險越大,比如海南等地。

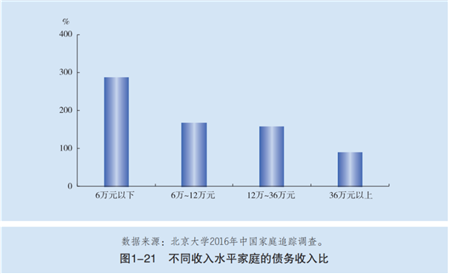

按照收入劃分,央行給大家展示出讓人很驚訝的數(shù)據(jù)。

年收入在36萬以下的家庭,債務(wù)收入比普遍在200%以上,而收入在6萬元以下的家庭,債務(wù)收入比更是已經(jīng)接近300%!

考慮到,居民貸款中,2018年54%的來源是房貸,所以,如果未來房價繼續(xù)攀升,那么對于新購房者,尤其中低收入購房者來說,償債壓力會進一步增大!

居民的債務(wù),銀行的資產(chǎn),居民債務(wù)壓力大,銀行資產(chǎn)的壓力,也小不了。

中國是間接融資主導(dǎo)的社會,銀行就像整個經(jīng)濟血液,銀行問題,一向茲事體大,牽連甚廣。

所以,為了評估銀行的風(fēng)險,11月25日報告之后,緊接著,11月26日,央行、銀保監(jiān)會就聯(lián)合發(fā)布了《系統(tǒng)重要性銀行評估辦法(征求意見稿)》,希望盡可能防患于未然。

此前文章里說過,7月份,重要會議第一次提出,不把房地產(chǎn)當做短期刺激經(jīng)濟的手段之后,時隔近4個月,央行在第三季度貨幣政策執(zhí)行報告里才又一次,重申:不把房地產(chǎn)當做短期刺激經(jīng)濟的手段。

也就是說,目前,樓市調(diào)控里,意愿最堅決的可能就是央行。

央行在接下來會怎么做?

金融穩(wěn)定報告(2019)里說的很明確:

第1、 防范住戶部門債務(wù)風(fēng)險,尤其對收入低的人群,債務(wù)高的地區(qū)重點防范;

第2、 住房不炒,抑制投機性購房;

第3、 用大數(shù)據(jù),個人征信體系,結(jié)合居民收入和財產(chǎn),全面監(jiān)測分析債務(wù)風(fēng)險;

當前樓市確實糾結(jié),經(jīng)濟壓力大的地方,想放松,但生怕過火;央行想控樓市,控債務(wù),控風(fēng)險,但又得考慮經(jīng)濟增速。

就在今天發(fā)稿之前,新華社發(fā)消息說:海口出臺落戶新政!

明確租房居住在海口的省內(nèi)外戶籍居民可落戶,取消辦理夫妻投靠業(yè)務(wù)中“市外夫妻投靠需結(jié)婚登記滿一年”的限制條件。

壯士斷腕,不做房地產(chǎn),海南再放松,也許意味著,樓市大博弈,將不斷上演!

樓市,真的到了最糾結(jié)的時候!