�������b�����߿����f������׃�˼��b�ИI(y��)�����B(t��i)��

�������b�����߁�ݛ�������“ë����”�����ĕr�������˳����خa(ch��n)���Ј�����(j��ng)�^���L���˵Ľ����˶��@����Щη�s����Ŭ���̶��D׃��

���������ߵ���׃�����������Ϸ����A�Σ�

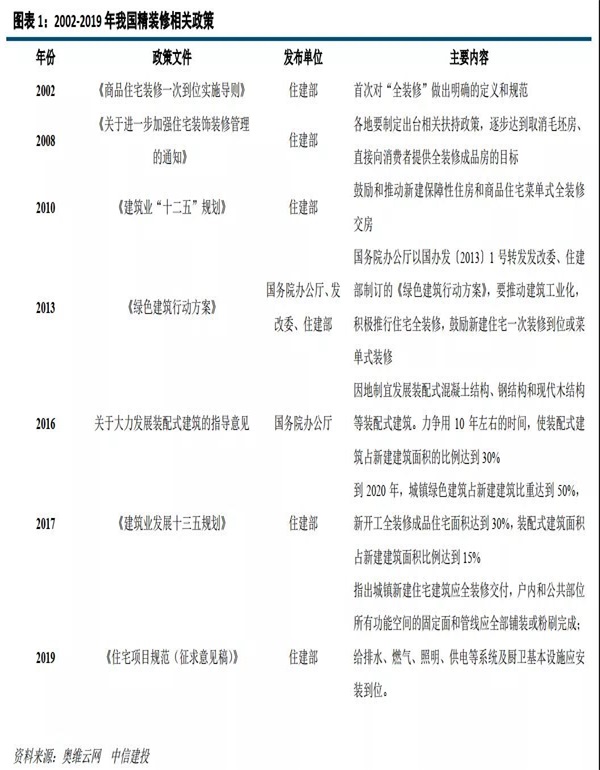

������1��̽���A�Σ�1999-2005�꣬������Ҫ�Ĺ������ռ��������2002�꣬�Ƴ�����Ʒסլ�b��һ�ε�λ��ʩ���t������ȫ�b���������_�Ķ��x��Ҏ(gu��)����

������2���l(f��)չ�A�Σ�2006-2013�꣬�����Ą�ֵ^(q��)����I(y��)�_ʼԇ�c������2008��ס���ͳ��l(xi��ng)���O���l(f��)���ġ��P���Mһ���ӏ�סլ�b��b������֪ͨ�������_���Ҫ������ƶ����_���P�������ߣ������Ą��½���Ʒסլһ���b��λ����òˆ�ʽ�b��ģʽ��

������3�����M�A�Σ�2013�������m(x��)���_�Ą�ȫ�b��Ʒ�����ߡ�2016����Ұl(f��)��ί��ס���ͳ��l(xi��ng)���O�����“�Gɫ�����Єӷ���”���ڵڰ˗l“�Ƅӽ������I(y��)��”������Ҫ�e�O����סլȫ�b�ޣ��Ą��½�סլһ���b��λ��ˆ�ʽ�b�ޣ����M���Ի��b�ͮa(ch��n)�I(y��)���b����y(t��ng)һ�����F(xi��n)����YԴ����Ч�ʣ���(ji��)�ܜp�żs����Ŀ�ˣ������˸�ʡ��Ʒ���r����Ļ������������������m(x��)���_���l�Ą�b���l(f��)չ�����ߣ����ٮ�?sh��)ؾ��b���M�̡�

�������b���Ե��մ��ИI(y��)�ķ��~������(j��ng)�N�̂����X��Σ�U���ˣ��㼊������D�����������[Ó�����۞��������Ј����c�����_�ɺ�����B���D׃���˕r��I(y��)�����Ԯa(ch��n)Ʒ�̓r����������������з��պͼ��g����������ĸ���ֵ����(chu��ng)��͑�rֵ��ͬ�����ɴu��(j��ng)�N�̂�����_���µ����������ܑ����@��Ӳ�̡�

������(j��)�W�S�ƾW(w��ng)��AVC����(sh��)��(j��)�@ʾ��2018����885���_�l(f��)���Ƴ�2728��ȫ�b��/���b��סլ�Ŀ�����L��60%�����b���Ј��B�����_27.5%�������^�l(f��)�_���ҳ��^80%�ľ��b�B�ʣ������^���������g���ľ��b���_�P���������҇����b���_�P����2016�����_ʼ�������L��2016-2017�꾫�b���_�P��ͬ�����پ����^35%��2018��ȫ�����b���_�P�ה�(sh��)�_253�f�ף�ͬ�����L59.9%��2019���_�P323�f�ף����L27.6%��ȫ�b�ޡ����b���ı�������������

�����mȻ�^�����]���乩���IJ�����������������������Ʒ�N���ұ�횽��ڜʡ��ط��ա���һ�����Y����������Ʒ�|�����أ�һ����x��ɴuƷ��TOP20����I(y��)���������@����������������I(y��)��ȫ�]�ЙC������鲿�ֵط������п����x���c�ɴu��(j��ng)�N�̺�����

�������⣬�����҂������������ľ����У�ë����߀���Ј����������磬һ�����r����2�f�ijDž^(q��)���f�Ʋ��������ϵ���ڴˣ����߀֧�β����@�l�a(ch��n)Ʒ���Ķ��r�͘˜ʡ����P�I(y��)����ʿ���������ľ����У��������ԃr�Ⱥܸߵľ��b��������ܿ����ǂ���ӡ�

�������خa(ch��n)�_�l(f��)�������ľ����b�ޘ˜ʵĶ��r���Լ���߉����ͬ�Įa(ch��n)Ʒ����������ͬ���b�ޘ˜ʣ��@Ҳ��ζ����ͬ�ijɱ����S���r(n��ng)�������c���(zh��n)�_�l(f��)�IJ������M�h�����е��Ј��l(f��)չ��һ������������ɸ���(j��)�������е���ɫ�Ͳ�ͬ�������������Įa(ch��n)Ʒ�wϵ��ͨ�^����������(j��ng)�N�̣��U���ڮ�?sh��)^(q��)���Ʒ��Ӱ������鮔?sh��)ص����M���ṩ���m��������������գ������������L��������

����һ��������Ј�����ԓ��ͬ�ӴεĿ͑������I���m�������Įa(ch��n)Ʒ��������˷����b�ޣ�Ҳ���^�����L�c�Ĺ��b�Ј���

������ǰ���b�������b���^�ߣ���(j��ng)�N�̻����D�͙C����

�����¼����

����2020���315�������һ�Ό����b�����|�����}�������L���˼⣬�I(y��)���I�˾��b�������r�l(f��)�F(xi��n)�Լ����·��ژ�������ˮԇ�r�������l(w��i)���g“��׃ˮ����”�����������շ���201���У�����146�����F(xi��n)©ˮ��r��“�@�b��”�������궼�У�

��Դ����ҕؔ��(j��ng)

�������b��������|���Ć��}��ijЩ�_�l(f��)�̲��������Լ����b���u����һ����ס��l(f��)�F(xi��n)���}���S��Ҳ���韩�������ǝ��������Ĺ��̡��Ը������M���b���ԁ�������b���|������ڰ�ȫ�[���Ȇ��}����ͣ���b�����¼�������Ҋ������˴��ع�Ć��}��2019�����h79�����b�ޘDZP��������,ͬ����̓���b���M�ã����H���ǵ����b���|����������rͣ�۵ȡ�

����������M��̎�ڌ����b���IJ��M�⣬���_�l(f��)�̵IJ����εđB(t��i)�ȣ����߲��ֵIJ��M���ܱ��D�錍�H�Єӣ����b�����¸�����b���Ј���˶���������õ��մɴuƷ�|�c�õķ���ģʽӭ���@�������b���b�������M�������ͬ���ܳɞ�ɴu��(j��ng)�N���^�m(x��)����l(f��)չ����һ��С�C����